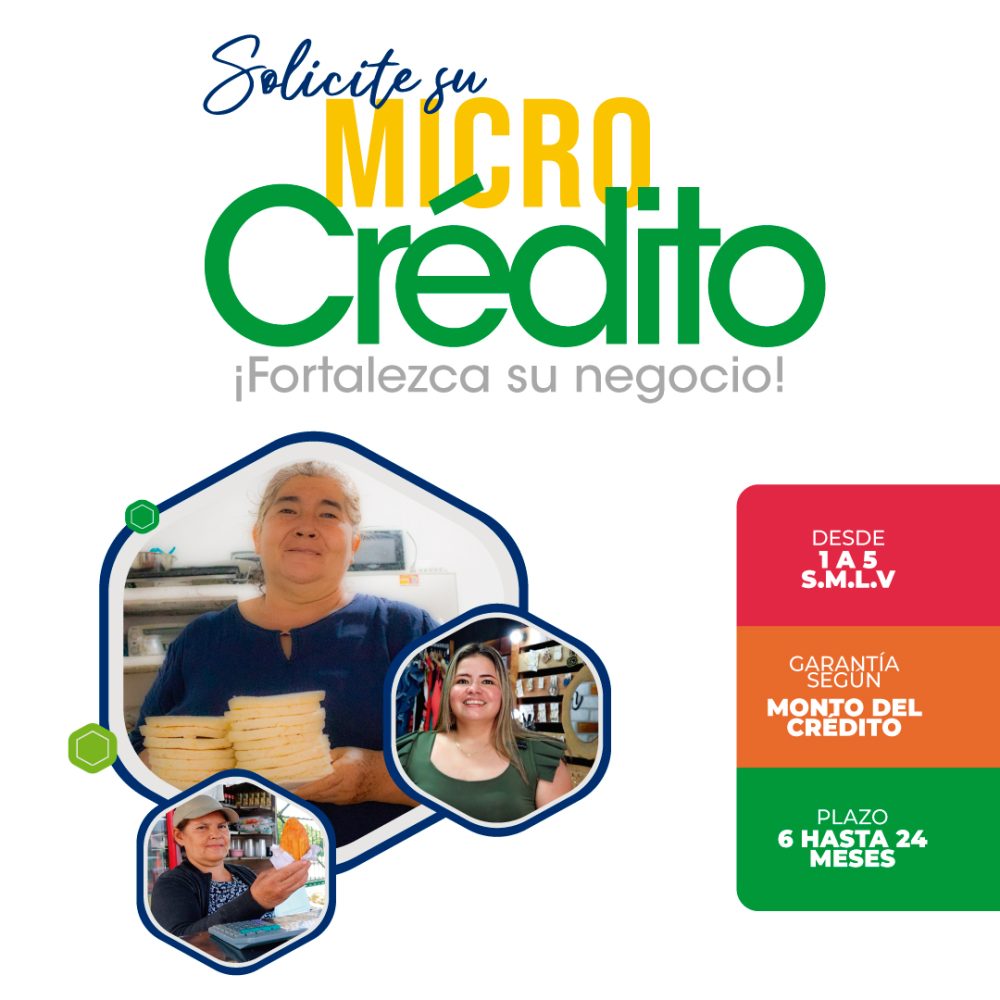

INFORMACIÓN DE PRODUCTOS DE CRÉDITO FAM

CRÉDITO FAMIEMPRESAS

Crédito dirigido a microempresarios propietarios de un negocio o unidad productiva, comercialización o prestación de servicios, y cuyo destino de inversión sea la compra de insumos, mano de obra, activos fijos, capital de trabajo y mejoramiento de instalaciones.

| REQUISITOS | -Ser microempresario urbano o rural ubicado en las zonas de atención de la FAM.

-Tener experiencia mínima de 12 meses en la actividad desempeñada o con el negocio. -No tener reportes negativos en DataCredito. |

| MONTO | Se prestará desde 1 millón de pesos hasta 120 millones de pesos de acuerdo al estudio de crédito. |

| TASA | Se cobrará un el porcentaje efectivo mensual vencido, sobre saldo a capital, dicho porcentaje podrá ser distinto dependiendo del análisis de cada cliente. La tasa de interés cobrada siempre estará dentro del marco legal permitido. |

| PLAZO | Entre seis (6) a treinta y seis (36) meses de acuerdo con el monto aprobado. |

| TIPO DE CUOTA | Las cuotas serán fijas mensuales con pago de capital e intereses. |

Por el crédito de $1.000.000 a 12 meses, la cuota mensual fija será de $104.921

CRÉDITO AGROEMPRESAS

Crédito para microempresarios que desarrollen actividades agropecuarias cuyo destino del crédito sea la siembra o compra de abonos para sus cultivos, sostenimiento, mano de obra, compra de maquinaria, adecuación de terrenos, mejoramiento de instalaciones, o para la cría o manutención de animales vacunos, ganado, cerdos, especies menores, aves, entre otros.

| REQUISITOS | -Ser propietario de la actividad agropecuaria a financiar.

-Tener experiencia mínima de 12 meses en la actividad desempeñada o dos ciclos productivos para cultivos perennes. -No tener reportes negativos en DataCredito. |

| MONTO | Se prestará desde 1 millón de pesos hasta 120 millones de pesos de acuerdo al estudio de crédito. |

| TASA | Se cobrará un el porcentaje efectivo mensual vencido, sobre saldo a capital, dicho porcentaje podrá ser distinto dependiendo del análisis de cada cliente. La tasa de interés cobrada siempre estará dentro del marco legal permitido. |

| PLAZO | Entre seis (6) a treinta y seis (36) meses de acuerdo con el monto aprobado. |

| TIPO DE CUOTA | Las cuotas podrán serán fijas mensuales con pago de capital e intereses; o podrán ser con pago de interés mensual |

Por el crédito de $1.000.000 a 12 meses, la cuota mensual fija será de $104.921

CRÉDITO DE COMPRA DE CARTERA

Crédito dirigido a microempresarios antiguos o nuevos de la FAM, que sean propietarios de un negocio de producción, comercio o servicios y cuyo destino de inversión sea recoger o unificar en un solo crédito varias obligaciones financieras vigentes y al día con entidades de crédito formales. Al recoger las obligaciones en un solo crédito, su cuota mensual disminuirá y mejorará su flujo de caja, permitiéndole acceder a un dinero en efectivo para invertir en su negocio.

| REQUISITOS | -Ser microempresario urbano o rural;

-Tener experiencia mínima de 2 años en la actividad desempeñada o dos ciclos productivos para cultivos perennes. -No tener reportes negativos en DataCredito. -Tener un score o puntaje de Datacrédito mínimo de 660 puntos. -Anexar los certificados o extractos de las obligaciones a recoger. |

| MONTO | El monto mínimo para esta línea de crédito será de 8 millones de pesos hasta 120 millones de acuerdo al estudio de crédito y la capacidad de pago. |

| TASA | Se cobrará un el porcentaje efectivo mensual vencido, sobre saldo a capital, dicho porcentaje podrá ser distinto dependiendo del análisis de cada cliente. La tasa de interés cobrada siempre estará dentro del marco legal permitido. |

| PLAZO | Entre doce (12) a treinta y seis (36) meses de acuerdo con el monto aprobado. |

| TIPO DE CUOTA | Las cuotas serán fijas mensuales con pago de capital e intereses. |

Por el crédito de $8.000.000 a 24 meses, la cuota mensual fija será de $464.876

CRÉDITO DE CONSUMO

Crédito para personas empeladas, asalariadas, pensionadas con contrato de trabajo fijo, indefinido o por prestación de servicios, cuya finalidad sea libre inversión (estudio, compra de bienes, pago de obligaciones, viaje, entre otros).

| REQUISITOS | -Ser empleado con un contrato de trabajo formal o pensionado.

-Tener cómo mínimo 1 año de antigüedad en la empresa con continuidad o para los pensionados mínimo 3 meses de haber recibido la primera mesada pensional. -No tener reportes negativos en DataCredito. -Anexar certificado laboral y/o desprendibles de pago de los últimos 2 meses. |

| MONTO | El monto mínimo para esta línea de crédito será de 1 millón de pesos hasta 5 millones de acuerdo al estudio de crédito y la capacidad de pago. |

| TASA | Se cobrará un el porcentaje efectivo mensual vencido, sobre saldo a capital, dicho porcentaje podrá ser distinto dependiendo del análisis de cada cliente. La tasa de interés cobrada siempre estará dentro del marco legal permitido. |

| PLAZO | Entre diez (10) a veinte (20) meses de acuerdo con el monto aprobado. |

| TIPO DE CUOTA | Las cuotas serán fijas mensuales con pago de capital e intereses. |

Por el crédito de $1.000.000 a 12 meses, la cuota mensual fija será de $96.310

Los microcréditos están definidos en el artículo 39 de la Ley 590, como aquel dirigido a microempresas, en el que el monto máximo por operación de préstamo es de veinticinco (25) salarios mínimos mensuales legales vigentes. También está definido como “el constituido por las operaciones activas de crédito a las cuales se refiere el artículo 39 de la Ley 590 de 2000, o las normas que la modifiquen, sustituyan o adicionen, así como las realizadas con microempresas en las cuales la principal fuente de pago de la obligación provenga de los ingresos derivados de su actividad”

Aunque, no consiste solo en el capital efectivo, sino también en el capital humano, fortaleciendo desde el conocimiento a nuestros clientes, para activar sus sueños, que los hagan realidad y mejoren su calidad de vida.

Citamos a Lacalle – Calderón indicando que: “La principal función de los microcréditos es la lucha contra la pobreza a través de la concesión de pequeños créditos a personas que, por sí mismas, no tienen posibilidades de acceder a cualquier financiación comercial, y que piensan utilizarlos para crear mecanismos económicos, microempresas o micronegocios, que les permitan mejorar su nivel de vida y acceder –ellos o sus hijos– a la educación o a la sanidad, entre otros avances sociales”.

{kind=link}

{kind=link}